LA FISCALITÀ IVA NELL’E-COMMERCE INDIRETTO

FOCUS FISCALE

Premessa

Col termine e-commerce o eCommerce – commercio elettronico – si intende l’insieme delle transazioni per la commercializzazione di beni, materiali e immateriali, e servizi tra cedente e acquirente, realizzate mediante il canale telematico Internet.

Si tratta, quindi, di scambi commerciali, al dettaglio, effettuati attraverso un canale elettronico in cui il cliente sceglie on-line il prodotto o servizio da acquistare (codice Ateco: 47.91.10 – commercio al dettaglio di qualsiasi tipo di prodotto effettuato via Internet).

Esistono varie tipologie di e-commerce differenti tra loro ma, in generale, si è soliti distinguerle in base ai seguenti due criteri:

- Profilo soggettivo:

- B2B – business to business -ovverosia transazione svolte soltanto tra operatori commerciali soggetti passivi IVA;

- B2C – business to consumer -ovverosia cessioni di beni o prestazioni di servizi nei confronti di privati consumatori finali;

- Profilo oggettivo:

- Commercio elettronico diretto, ovverosia transazioni aventi ad oggetto beni e servizi immateriali, virtuali e digitalizzati la cui commercializzazione e consegna al cliente avviene esclusivamente on-line in via telematica (una licenza d’uso software, ad esempio);

- Commercio elettronico indiretto, ovverosia cessioni di beni materiali fisici in cui, da una parte, il cedente mette a disposizione sul proprio sito web il catalogo dei prodotti con indicazione delle caratteristiche merceologiche, le condizioni di consegna e i prezzi e, dall’altra, il cliente procede a effettuare l’ordine per via telematica ricevendo la consegna fisica del bene.

Il presente focus si pone l’obiettivo di analizzare il profilo relativo all’e-commerce indiretto, sia B2B che B2C, approfondendo in particolare la disciplina fiscale vigente in materia di Imposta sul Valore Aggiunto – IVA.

L’e-commerce indiretto

Il commercio elettronico indiretto è costituito dalle transazioni commerciali nelle quali si verificano le seguenti caratteristiche distintive:

- la cessione giuridica del bene e la conclusione del contratto tra cedente e cliente si perfezionano per via telematica;

- la consegna fisica del bene avviene attraverso i canali tradizionali.

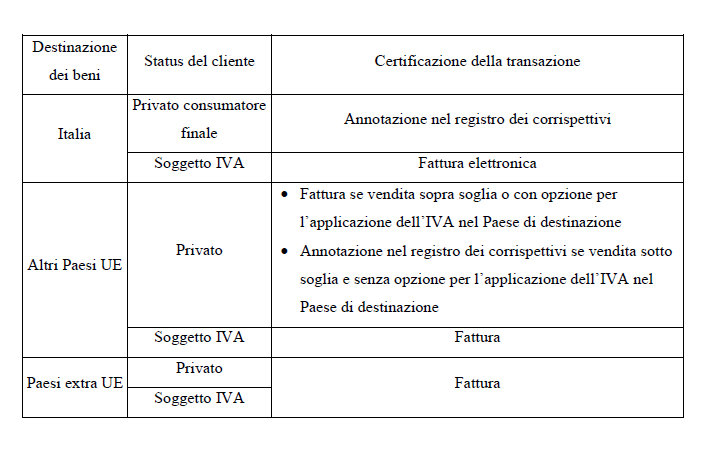

Per dette cessioni, quindi, si applicano le disposizioni che regolano le vendite per corrispondenza, con esonero dall’obbligo di certificazione fiscale dei corrispettivi se il cliente è un privato consumatore finale italiano.

Nei rapporti con l’estero, invece, se il cliente è un privato consumatore di altro Paese membro, trova applicazione una specifica disciplina basata sulla tassazione alternata nel Paese di origine o in quello di destinazione a seconda del volume di cessioni effettuate in tale Paese, mentre le stesse operazioni – poste in essere nei confronti di soggetti extracomunitari – beneficiano della non imponibilità IVA, con emissione, però, della fattura necessaria per l’esportazione doganale della merce ceduta.

Si analizzano, quindi, singolarmente le casistiche riscontrabili:

L’ e-commerce indiretto: fornitore e cliente italiani

Ai fini IVA, le transazioni riconducibili al commercio elettronico indiretto tra fornitori e clienti (soggetto passivo o privato consumatore finale) italiani non sono soggette né all’obbligo di emissione della fattura elettronica (salvo che il cliente ne faccia esplicita richiesta non oltre il momento di effettuazione dell’operazione, ex art. 22, comma 1, n. 1, DPR n. 633/72 – Decreto IVA), né all’obbligo di certificazione dei corrispettivi mediante rilascio di scontrino o ricevuta fiscale, ex art. 2, lettera o, DPR n. 696/96.

Tuttavia, per tali cessioni vige l’obbligo dell’annotazione nel registro dei corrispettivi (di cui all’art. 24 del Decreto IVA), entro il giorno non festivo successivo a quello di effettuazione dell’operazione, ma senza obbligo di memorizzazione elettronica e di trasmissione telematica di tali corrispettivi (interpello AdE n. 198 del 19.06.2019)

Nell’ipotesi di corretto esercizio del diritto di recesso e richiesta di reso da parte del cliente, si rende necessario procedere all’annotazione di tale storno nel registro dei corrispettivi. Qualora, invece, il cliente avesse richiesto l’emissione della fattura, si rende necessario procedere all’emissione di corrispondente nota di credito elettronica.

L’e-commerce indiretto: fornitore italiano e cliente comunitario

Le transazioni tra fornitore italiano e cliente soggetto passivo IVA residente in altro Paese U.E., con movimentazione beni a destinazione del cliente, assume natura intracomunitaria e deve essere, quindi, fatturata in regime di non imponibilità ex art. 41, comma 1, lettera a, D.L. n. 331/93.

Invece, se trattasi di clienti privati consumatori finali stabiliti in altri Stati membri, con movimentazione beni a destinazione del cliente, si applica una disciplina particolare, basata sulla tassazione nel Paese di origine o in quello di destinazione, previa identificazione IVA del fornitore nel Paese membro del cliente o nomina rappresentante fiscale, a seconda del volume delle cessioni poste in essere in tale Paese di destinazione (art. 41, comma 1, lettera b, D.L. n. 331/93).

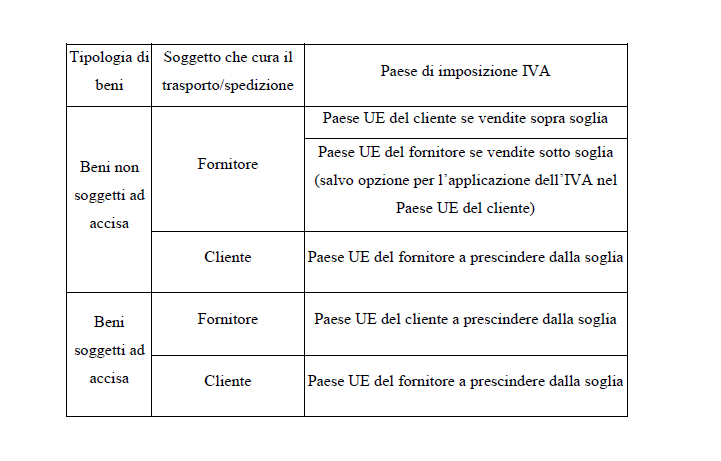

Nello specifico, sono non imponibili IVA le cessioni in base a cataloghi, per corrispondenza e simili, di beni diversi da quelli soggetti ad accisa, spediti o trasportati dal cedente o per suo conto nel territorio di altro Stato membro nei confronti di clienti ivi non tenuti ad applicare l’imposta sugli acquisti intracomunitari e che non hanno optato per l’applicazione della stessa.

Tale previsione, oltre che per i prodotti soggetti ad accisa, non si applica alle cessioni di mezzi di trasporto nuovi e a quelle aventi per oggetto beni da installare, montare o assiemare da parte del fornitore o per suo conto, nonché quando l’ammontare delle cessioni effettuate in altro Stato membro non ha superato nell’anno solare precedente e non supera in quello in corso 100.000 euro, ovvero l’eventuale minore ammontare al riguardo stabilito da tale Stato.

In caso di vendita “sotto soglia”, il cedente italiano può comunque optare per l’applicazione dell’imposta nello Stato membro di destinazione, dandone comunicazione in sede di dichiarazione IVA annuale (quadro VO, rigo VO10).

| Stato membro | Soglia | Stato membro | Soglia |

| Austria | 35.000 € | Svezia | 320.000 SEK |

| Belgio | 35.000 € | Finlandia | 35.000 € |

| Olanda | 100.000 € | Cipro | 35.000 € |

| Danimarca | 280.000 DKK | Estonia | 35.000 € |

| Germania | 100.000 € | Lettonia | 35.000 € |

| Grecia | 35.000 € | Lituania | 125.000 LTL |

| Spagna | 35.000 € | Malta | 35.000 € |

| Francia | 100.000 € | Polonia | 160.000 PLN |

| Irlanda | 35.000 € | Repubblica Ceca | 1.140.000 CZK |

| Italia | 35.000 € | Slovacchia | 35.000 € |

| Lussemburgo | 100.000 € | Slovenia | 35.000 € |

| Portogallo | 35.000 € | Ungheria | 35.000 € |

| Gran Bretagna | 70.000 GBP | Bulgaria | 70.000 BGN |

| Romania | 118.000 RON | Croazia | 270.0 RK |

Riepilogando, le cessioni riconducibili al commercio elettronico indiretto effettuate da impresa italiana nei confronti di clienti privati consumatori finali stabiliti in altro Paese membro non sono soggette a IVA in Italia a condizione che il trasporto/spedizione dei beni sia curato dal cedente e che le cessioni complessivamente effettuate in tale altro Stato membro abbiano superato, nell’anno solare precedente e in quello in corso, l’ammontare di 100.000 euro, ovvero l’eventuale minore ammontare stabilito da tale Stato. Schematicamente:

Per le vendite sopra soglia, o con opzione per l’applicazione dell’IVA nel Paese di destinazione, risulta obbligataria l’emissione della fattura nei confronti del cliente comunitario con l’indicazione del regime di non imponibilità (art. 41, comma1, lettera b, D-L- n. 331/93, per l’Italia) o dell’imposta estera assolta.

Ai fini Intrastat, il fornitore italiano deve presentare il modello Intra 1-bis, sia ai fini fiscali che statistici, in relazione al periodo in cui la fattura è stata registrata o è soggetta a registrazione, senza compilare la colonna 3, relativa al codice IVA dell’acquirente.

Invece, le vendite sotto soglia, senza opzione per l’applicazione dell’IVA nel Paese del cliente, non sono soggette né all’obbligo di emissione della fattura (se non richiesta dal cliente), né a quello di certificazione mediante rilascio di scontrino o ricevuta fiscale, ma i corrispettivi delle cessioni devono essere annotati nell’apposito registro, con successivo scorporo dell’imposta in sede di liquidazione periodica.

L’e-commerce indiretto: fornitore italiano e cliente extracomunitario

Nell’ipotesi di e-commerce indiretto da parte di fornitore italiano nei confronti di cliente extracomunitario, sia soggetto passivo IVA che privato consumatore finale, la destinazione dei beni al di fuori dell’Unione Europea origina una cessione all’esportazione, non imponibile ai IVA ex art. 8 del Decreto IVA.

Per tali transazioni, pur potendo beneficiare dell’esonero, è opportuno emettere fattura riportando l’annotazione di operazione non imponibile ex art. 21, comma 6, lettera b, del Decreto IVA, in quanto indispensabile per le operazioni di esportazione in dogana.

Nell’ipotesi in cui il cliente extracomunitario eserciti il diritto di recesso, se la restituzione dei beni avviene a cura e a spese del fornitore italiano, quest’ultimo deve dichiarare i beni in dogana per l’importazione definitiva, soggetta a IVA, oppure può ricorrere, se ne sussistono le condizioni, alla reintroduzione in franchigia doganale dei beni (ex art. 68, comma 1, lettera d, Decreto IVA) senza pagare né dazi né IVA all’importazione.

L’e-commerce indiretto: prospetto riepilogativo