La Pace fiscale anticipa le sanatorie

Nell’ottica di una riforma fiscale di sistema annunciata per il mese di febbraio 2023 la legge di Bilancio per il corrente anno (legge 29.12.2022, n.197) ha introdotto una serie di tipologie di sanatorie che permettono al contribuente di poter regolarizzare la propria posizione con l’Erario. In particolare, al di là delle singole fattispecie, riportate nel quadro sinottico a lato, occorre da subito evidenziare che, in linea generale, le sanatorie sono rivolte ai rapporti con l’agenzia delle Entrate ovvero con l’agenzia delle Dogane (quest’ultima inserita in sede parlamentare).

Inoltre, per alcune tipologie, vi possono rientrare anche gli enti locali a condizione che adottino la delibera entro il prossimo 31 marzo.

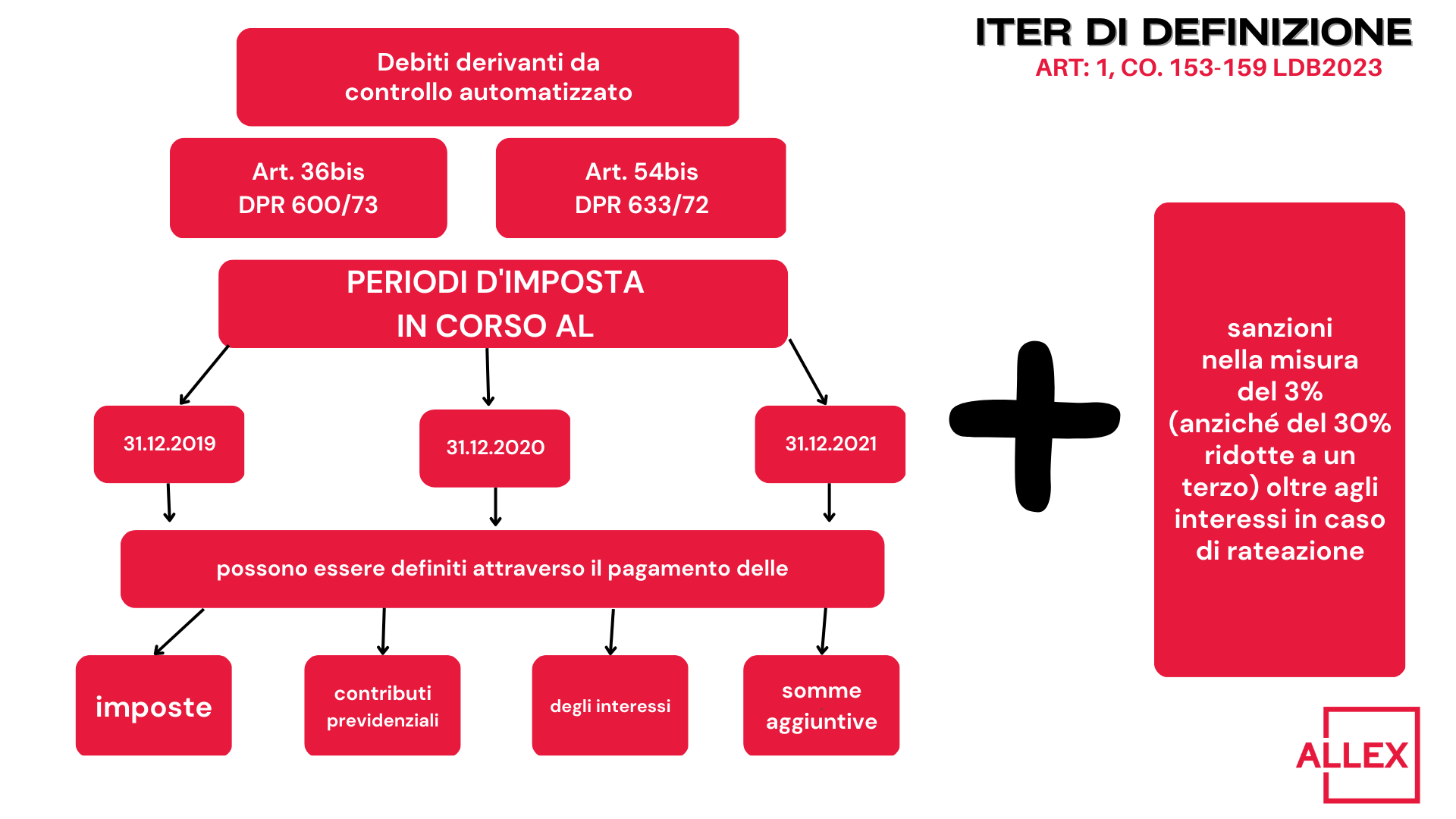

Definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni

L’art. 1, commi 153-161 € 163-165, della legge di Bilancio 2023 fornisce un supporto alle imprese e ai contribuenti in generale, in un contesto caratterizzato da una situazione di crisi economica dovuta agli effetti residui dell’emergenza pandemica e all’aumento dei prezzi di prodotti

energetici, attraverso alcune soluzioni che possono concretamente agevolare la definizione dei rapporti tra i contribuenti e l’Amministrazione finanziaria, con particolare riferimento alle somme dovute in esito al controllo automatizzato delle dichiarazioni fiscali di cui agli artt. 36 bis, Dpr 600/1973 e 54 bis, Dpr 633/1972, riducendo gli oneri a carico dei contribuenti ed estendendo l’ampiezza dei piani di rateazione.

La definizione beneficia dell’applicazione delle sanzioni dovute nella misura del 3% anziché del 30%, ridotte ad un terzo e trova applicazione per i periodi di imposta in costo al 31 dicembre 2019, 2020 e 2021. La comunicazione degli esiti della liquidazione, cd. avvisi bonari, non è un tipico atto impositivo, ma rappresenta un invito a fornire chiarimenti e a sanare le irregolarità riscontrate, per dare al soggetto passivo la possibilità di evitare la successiva iscrizione a ruolo delle somme dovute.

Con la circolare 1/E del 13 gennaio 2023 l’Agenzia ha fornito i chiarimenti in merito alla definizione di cui all’articolo 1 commi 153-159. Vi rientrano in tale ambito:

- le comunicazioni per le quali il termine di pagamento, previsto dall’articolo 2, comma 2, del Digs 462/1997, non è ancora scaduto alla data di entrata in vigore della legge di Bilancio 2023 (1° gennaio 2023), ossia le comunicazioni già recapitate per le quali, alla stessa data, non è ancora scaduto il termine di 30 giorni (90 giorni in caso di avviso telematico) per il pagamento delle somme dovute o della prima rata, ossia quelle comunicazioni recapitate ai contribuenti a partire dal 1°dicembre 2022 e degli avvisi telematici messi a disposizione degli intermediari a partire dal 2 ottobre 2022;

- le comunicazioni recapitate successivamente alla medesima data di entrata in vigore della legge di Bilancio 2023.

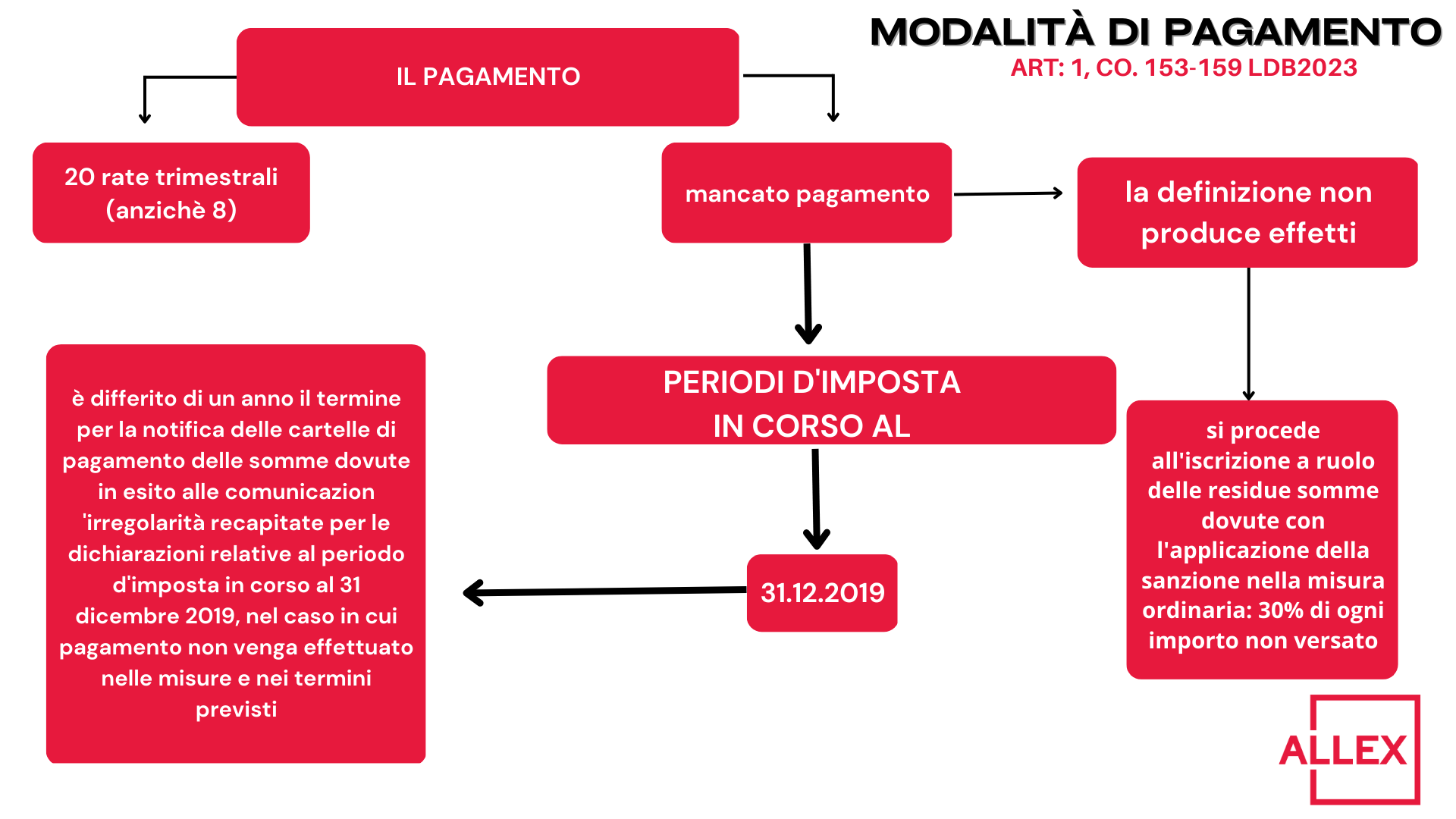

Pertanto, per beneficiare della definizione agevolata, è necessario che le somme dovute, con sanzioni ridotte al 3 per cento, siano versate, in unica soluzione, entro 30 giorni (90 giorni in caso di avviso telematico) dal ricevimento della comunicazione originaria o della comunicazione definitiva contenente la rideterminazione degli esiti. In caso di opzione per il pagamento rateale, la prima rata deve essere versata entro il predetto termine di 30 (o 90) giorni e le rate diverse dalla prima devono essere versate entro l’ultimo giorno di ciascun trimestre successivo, con i relativi interessi di rateazione.

I benefici della definizione agevolata sono conservati anche nelle ipotesi di lieve inadempimento previste dall’articolo 15 ter del Dpr 29 settembre 1973, n. 602 (lieve tardività nel versamento delle somme dovute o della prima rata, non superiore a sette giorni; lieve carenza nel versamento delle somme dovute o di una rata, per una frazione non superiore al 3 per cento e, in ogni caso, a 10.000 euro; tardivo versamento di una rata diversa dalla prima entro il termine di versamento della rata successiva), salva l’applicazione delle sanzioni per la carenza e/o il ritardo

La citata circolare ricorda inoltre che la definizione agevolata trova applicazione anche con riferimento alle comunicazioni di cui ai citati

articoli 36 bis del Dpr 600/1973 e 54 bis del Dpr 633/1972, riferite a qualsiasi periodo d’imposta, per le quali, alla data del 1° gennaio 2023 (data di entrata in vigore della legge di Bilancio 2023), sia regolarmente in corso un pagamento rateale per la non si sia verificata alcuna causa di decadenza, ai sensi dell’articolo: bis del citato Digs 462/1997. L’agevolazione consiste nella

rideterminazione delle sanzioni in misura pari al 3 per cento dell’imposta (non versata o versata in ritardo) che residua dopo aver considerato i versamenti rateali eseguiti fino al 31 dicembre 2022 tenendo conto che per la determinazione dell’importo residuo oggetto di definizione al 1°gennaio 2023 occorre sottrarre anche gli importi di eventuali rate scadute entro il 31 dicembre 2022 ma non ancora versate (il cui versamento dovrà essere eseguito, nella misura originariamente prevista, entro la scadenza della rata successiva).

Condizione necessaria per beneficiare della riduzione sanzionatoria è che il pagamento rateale prosegua, senza soluzione di continuità, secondo le scadenze previste dall’originario piano di rateazione, ovvero, nei casi di

importo originario non superiore a 5.000 euro, usufruendo dell’estensione fino a venti rate.

In definitiva, indipendentemente dall’importo della comunicazione, il contribuente può sempre optare per il pagamento delle somme dovute fino ad un numero massimo di venti rate trimestrali di pari importo.

Tale disposizione si applica, oltre che alle rateazioni non ancora iniziate, anche a tutte le rateazioni in corso al 1° gennaio 2023. Di conseguenza, tutti i piani rateali attualmente in corso relativi a debiti di importo non superiore a cinquemila euro possono essere estesi fino a un massimo di venti rati trimestrali.

La norma prevede, inoltre, anche la riapertura dei termini per il versamento delle ritenute alla fonte, ivi comprese quelle dovute per addizionali regionali e comunali e per l’Iva, già sospese da precedenti provvedimenti e in scadenza il 22 dicembre 2022.

La norma prevede, inoltre, anche la riapertura dei termini per il versamento delle ritenute alla fonte, ivi comprese quelle dovute per addizionali regionali e comunali e per l’Iva, già sospese da precedenti provvedimenti e in scadenza il 22 dicembre 2022.

Si tratta di versamenti già sospesi in favore delle federazioni sportive nazionali, degli enti di promozione sportiva e delle associazioni e società sportive professionistiche e dilettantistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e che operano nell’ambito di competizioni sportive in corso di svolgimento ai sensi:

- dell’articolo 1, comma 923, lettere a) e c), della legge di Bilancio 2022 (legge 30 dicembre 2021 234) con riferimento alle ritenute alla fonte e all’Iva;

- dell’articolo 7, comma 3 bis, DL del 1° marzo 2022, n. 17, che ha disposto una prima proroga della scadenza dei versamenti al 31 luglio 2022;

- dell’articolo 39, comma 1 bis, DL del 17 maggio 2022, n. 5 che ne ha posticipato la scadenza al 30 novembre 2022.

Benché non citato dalle norme in esame, si ricorda che l’articolo 13 del DL 176/2022 ha, da ultimo, disposto la proroga di tale scadenza al 22 dicembre 2022. Ai sensi delle modifiche, i termini sono riaperti sono dunque considerati tempestivi se effettuati in un’unica soluzione entro il 29dicembre 2022 ovvero in sessanta rate di pari importo, con scadenza delle prime tre rate entro il 31 dicembre 2022 e delle successive rate mensili entro l’ultimo giorno di ciascun mese, a decorrere dal mese di gennaio 2023.

In caso di pagamento rateale è dovuta una maggiorazione nella misura del 3 per cento sulle somme complessivamente dovute, da versare, per intero, contestualmente alla prima rata.

Il mancato pagamento delle somme dovute, in tutto o in parte, alle prescritte scadenze determina la decadenza dal beneficio della rateazione e si applicano le ordinarie disposizioni in materia di sanzioni e riscossione.

Regolarizzazione irregolarità formali

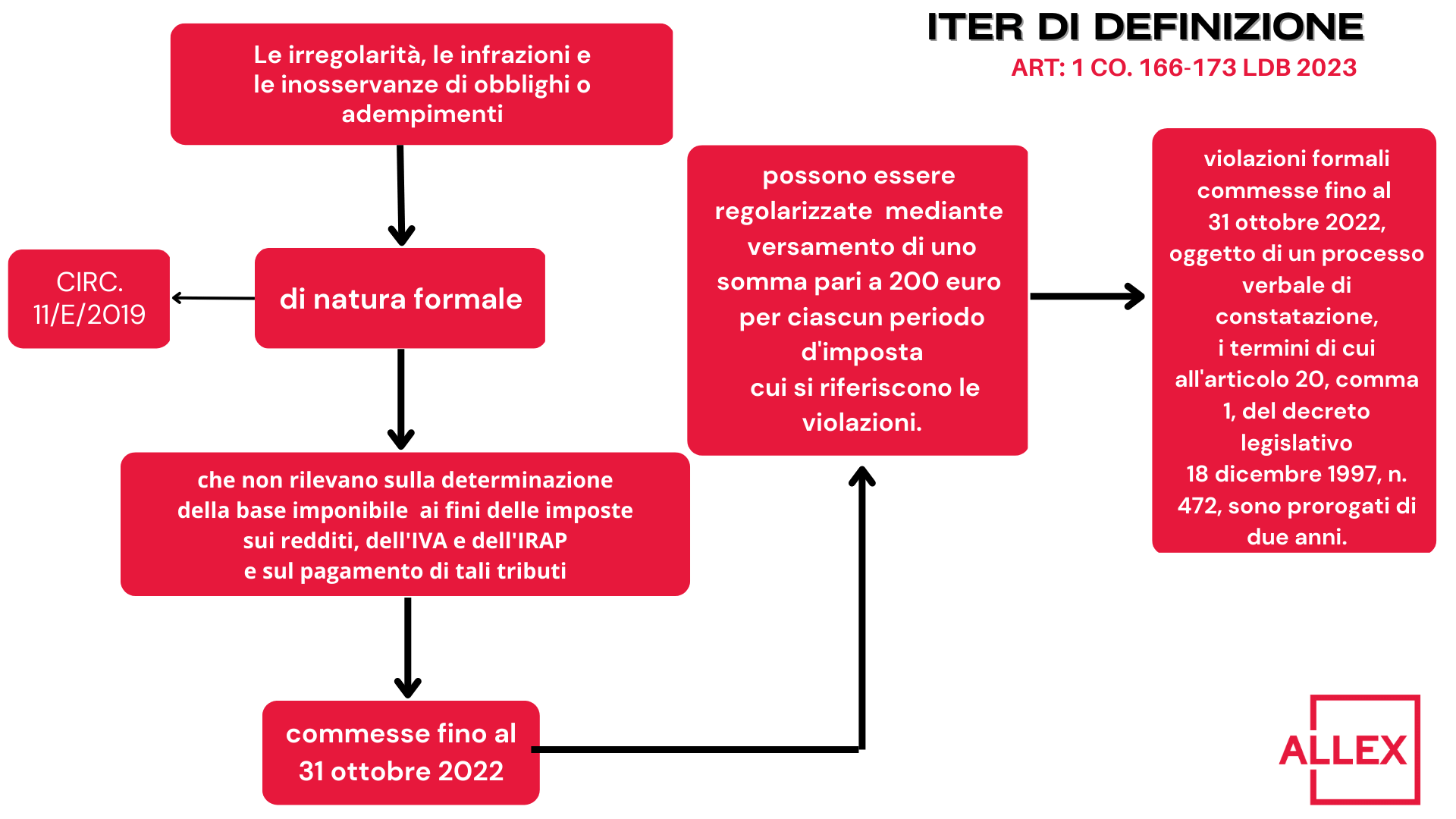

Un’ulteriore sanatoria è quella contenuta ai successivi commi 166-173 dell’art. 1 della legge di Bilancio 2023 la quale introduce la possibilità di regolarizzare le irregolarità, le infrazioni e le inosservanze di obblighi o adempimenti, di natura formale, relative alle imposte sui redditi, all’Iva e all’Irap che non rilevano sulla determinazione della relativa base imponibile e sul pagamento dei tributi. Con il Provv. 30.1.2023 (prot. n. 27629) sono individuate le disposizioni attuative della norma.

Un’ulteriore sanatoria è quella contenuta ai successivi commi 166-173 dell’art. 1 della legge di Bilancio 2023 la quale introduce la possibilità di regolarizzare le irregolarità, le infrazioni e le inosservanze di obblighi o adempimenti, di natura formale, relative alle imposte sui redditi, all’Iva e all’Irap che non rilevano sulla determinazione della relativa base imponibile e sul pagamento dei tributi. Con il Provv. 30.1.2023 (prot. n. 27629) sono individuate le disposizioni attuative della norma.

Per definire il perimetro applicativo del concetto di irregolarità formale occorre rifarsi alla circolare 2/E/2023 (che ricalca la precedente circolare 11/E/2019) la quale stabilisce a titolo esemplificativo, e non esaustivo, che rientrano tra le violazioni definibili:

- la presentazione di dichiarazioni annuali redatte non conformemente ai modelli approvati (tra cui sono ricomprese le dichiarazioni presentate tramite un ufficio postale da parte dei contribuenti obbligati alla presentazione per via telematica), ovvero l’errata indicazione o l’incompletezza dei dati relativi al contribuente (cui si applica la sanzione di cui all’art. 8, comma 1, Digs 18.12.1997, n. 471);

- l’omessa o irregolare presentazione delle comunicazioni dei dati delle fatture emesse e ricevute o delle liquidazioni periodiche Iva, di cui agli artt. 21 e 21 bis, DL 31.5.2010, n. 78, conv. dall’art. 1, comma 1, legge 30.7.2010, n. 122 (cfr. l’art. 11, commi 2 bis e 2 ter, Digs 471/1997). Invero, tale violazione può essere definita solo quando l’imposta risulta assolta e non anche quando la violazione ha avuto effetti sulla determinazione e sul pagamento dell’imposta;

- l’omessa, irregolare o incompleta presentazione degli elenchi Intrastat, di cui all’art. 50, commi 4 e 6, DL 30.8.1993, n. 331, conv., con modif., dalla legge 29.10.1993, n. 427 (cfr. l’art. 11, comma 4, Digs 471/1997);

- irregolare tenuta e conservazione delle scritture contabili, nei casi indicati al paragrafo 4.3 (cfr. l’art. 9, Digs 471/1997);

- l’omessa restituzione dei questionari inviati dall’Agenzia o da altri soggetti autorizzati, ovvero la restituzione dei questionari con risposte incomplete o non veritiere (cir.l’art. 11, comma 1, lett. b, Digs 471/1997);

- l’omissione, incompletezza o inesattezza delle dichiarazioni d’inizio, o variazione dell’attività di cui all’art. 35, Dpr 26.10.1972, n. 633 (di seguito decreto Iva), ovvero delle dichiarazioni di cui all’art. 35 ter e all’art. 74 quinquies dello stesso decreto (cfr. l’art. 5, comma 6, Digs 471/1997);

- l’erronea compilazione della dichiarazione di cui all’art. 8, comma 1, lett. c) del decreto Iva che abbia determinato annullamento della dichiarazione precedentemente trasmessa invece della sua integrazione (cfr. l’art. 11, comma 1, Digs 471/1997 e la risp. interp. 21.12.2018, n. 126);

- l’anticipazione di ricavi o la posticipazione di costi in violazione del principio di competenza, sempre che la violazione non incida sull’imposta complessivamente dovuta nell’anno di riferimento (cfr. l’art. 1, comma 4, Digs 471/1997);

- la tardiva trasmissione delle dichiarazioni da parte degli intermediari (cfr. l’art. 7 bis, Digs 9.7.1997, n.241);

- le irregolarità od omissioni compiute dagli operatori finanziari (cfr. l’art. 10, Dlgs 471/1997);

- l’omessa o tardiva, comunicazione dei dati al sistema tessera sanitaria (cfr l’art. 3, comma 5 bis, Digs 21.11.2014, n. 175);

- l’omessa comunicazione della proroga o della risoluzione del contratto di locazione soggetto a cedolare secca (cfr. l’art. 3,comma 3, ultimo periodo, Digs 1432011, n.23);

- la violazione degli obblighi inerenti alla documentazione e registrazione delle operazioni imponibili al fini Iva, quando la violazione non ha inciso sulla corretta liquidazione del tributo (cfr. l’art. 6, comma 1, Digs 471/1997);

- la violazione degli obblighi inerenti alla documentazione e alla registrazione delle operazioni non imponibili, esenti o non soggette ad Iva, quando la violazione non rileva neppure ai fini della determinazione del reddito (cfr l’art. 6, comma 2, Digs 471/1997);

- la detrazione dell’Iva, erroneamente applicata in misura superiore a quella effettivamente dovuta e assolta dal cedente o prestatore, in assenza di frode e limitatamente alle violazioni commesse a partire dal 1° gennaio 2018 (cfr.l’art. 6, comma 6, Digs.471/1997;

- l’irregolare applicazione delle disposizioni concernenti l’inversione contabile, in assenza di frode (cfr. l’art. 6, comma 9 bis, 9 bisi e 9 bis2, Digs 471/1997). Invero, tale violazione può essere definita solo quando l’imposta risulta, ancorché irregolarmente, assolta e non anche quando la violazione ne ha comportato il mancato pagamento;

- l’omesso esercizio dell’opzione nella dichiarazione annuale, sempre che si sia tenuto un comportamento concludente conforme al regime contabile o fiscale scelto in conformità a quanto disposto dal Dpr 10.11.1997. n. 442, fatta salva l’eccezione di cui a successivo paragrafo 3 (cfr. l’art. 8, comma 1, Digs 471/1997);

- la mancata iscrizione al Vies (cfr.Tart. 11, Digs 471/1997). Nell’ambito della stessa circolare 11/B/2019 al paragrafo 3 sono declinate le «Esclusioni». Detta procedura di regolarizzazione non può essere in ogni caso esperita:

*in relazione alle violazioni formali già contestate in atti divenuti definitivi alla data del 1° gennaio 2023;

*con riferimento agli atti di contestazione o irrogazione delle sanzioni emessi nell’ambito della procedura di collaborazione volontaria (cd. voluntary disclosure) di cui all’articolo 5 quater del DL n. 167 del 1990 (comma 169);

*per l’emersione di attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato.

Sono inoltre escluse (circolare 2/E/2023) le comunicazioni necessarie a perfezionare alcuni tipi di opzione o l’accesso ad agevolazioni fiscali, per le quali non è sufficiente il comportamento concludente adottato. Tra le

comunicazioni escluse dalla sanatoria in commento rientra, quindi, anche quella destinata all’Enea.

Fonte: IlSole24Ore.